诺迈洞察:中国IPO与并购

鉴于中国境内并购交易数量持续增长,IPO还是并购,让中国企业举棋不定。围绕这个话题,诺迈与中国企业展开了讨论,希望通过重点差异分析可以为企业决策提供参考。

IPO和并购本质都是交易,但表现形式有所不同。为更好地理解中国IPO和并购之间的区别,下文中,诺迈将通过比较二者差异进行详细阐述。

中国股市概况

中国股市四大板块:主板、科创板、创新板和新三板。主板、科创板和创新板已经建立了成熟的上市制度,而新三板属于场外交易制度,仍处于不成熟阶段。与新三板相比,主板、科创板和创新板由于具有更高的估值倍数和流动性,深受中国企业家的青睐。

四大板块的目标客户是不同类型的企业。主板服务于大型成熟企业;科创板服务于成长中的科技公司,创新板服务于成长中的创新公司,新三板服务于创新、初创和高增长的微型、中小型公司。

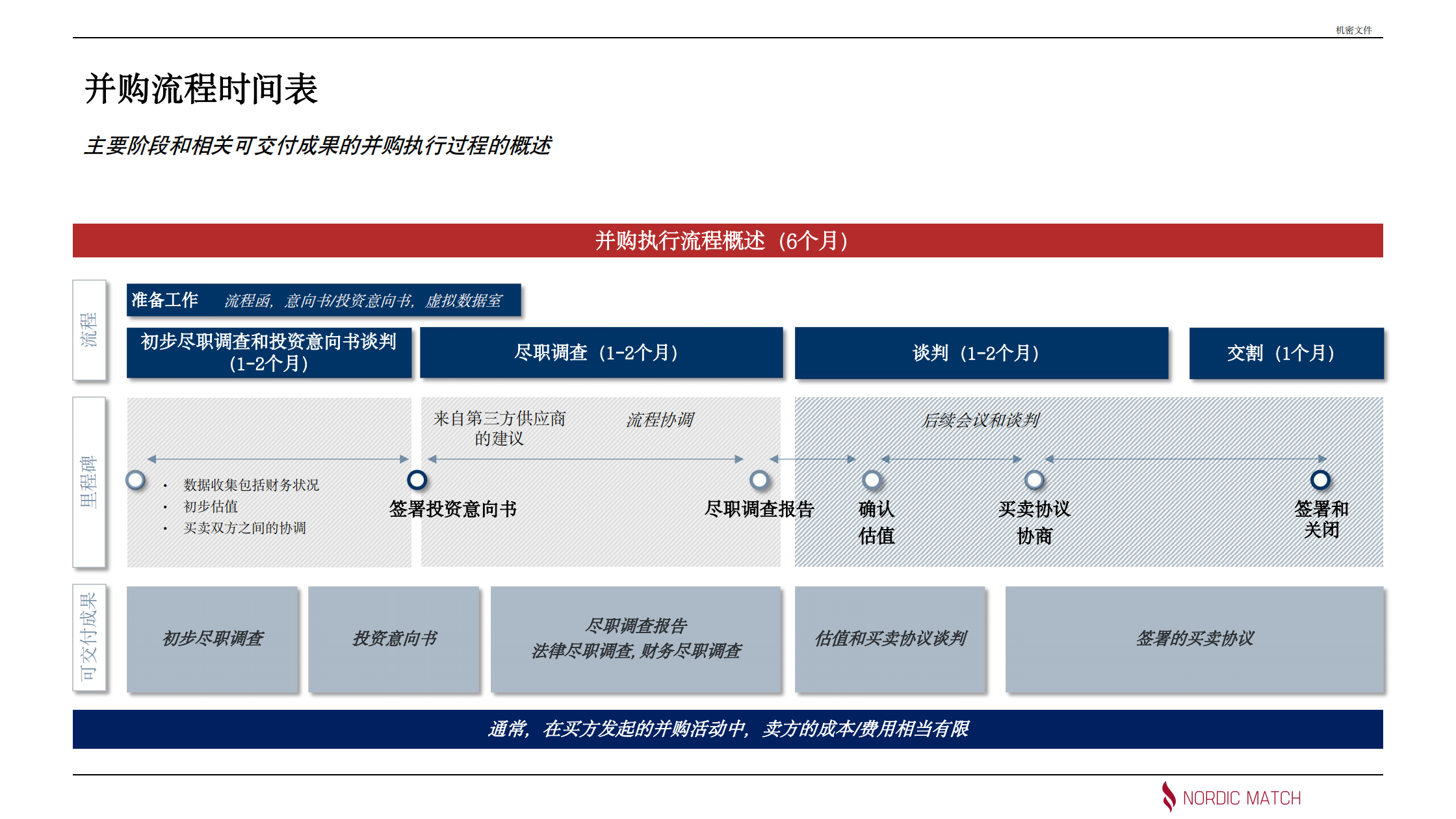

中国IPO和并购流程时间表

在中国,从拟上市公司前期准备阶段到减持变现的过程需要8年多的时间。中间过程包括准备/重组、辅导、申请和审查、发行上市和变现。在准备/重组阶段,公司需要改制重组为股份有限责任公司。在辅导阶段,公司需要聘请保荐人(证券公司)开始辅导。在申请审查阶段,公司需要向中国证监会和上市委员会提交申请文件和初步报告。在发行上市阶段,中国证监会批准申请后,公司可以在证券交易所上市。公司上市后,对主要股东减持变现有严格规定:三年锁定期及其他限制。

相比而言,并购执行流程主要阶段包括数据收集、投资意向书谈判、尽职调查、估值和买卖协议谈判,以及签署关闭,整个流程通常需要6个月左右。

中国IPO与并购

相较IPO,并购的执行过程更为直接,通常可以在6个月内完成。并购完全由买卖双方决定,费时更短,而IPO需要得到中国证监会(CSRC)的批准,这使得过程长而复杂,且具有不确定性。此外,IPO成本费用高,而在并购交易中,只对卖方收取有限的费用。

中国买家与跨国公司买家

跨国并购过程往往更短、更直接。中国买家通常是A股上市公司,旨在通过收购增加净利润和市值,交易结构相对复杂。

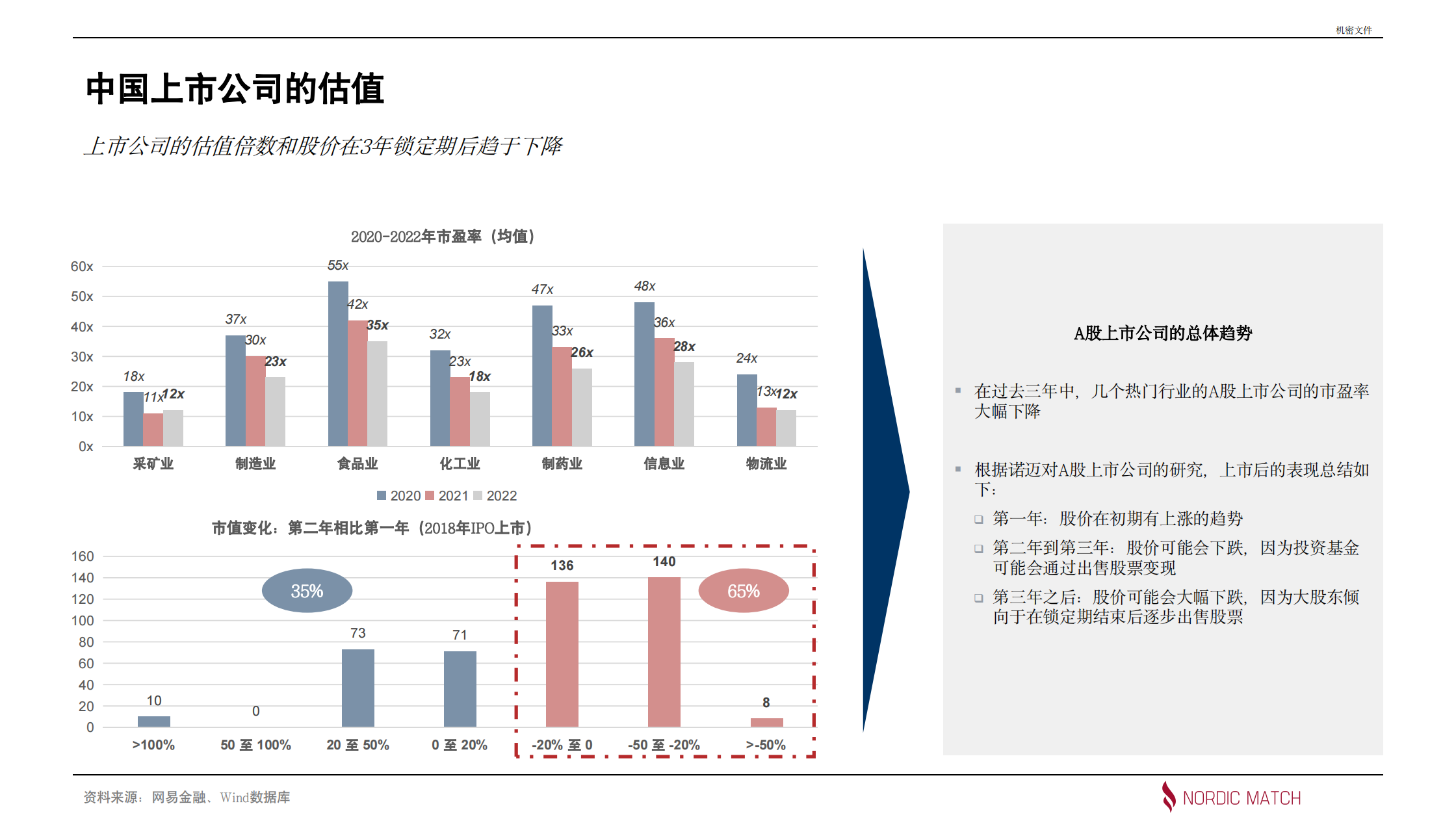

中国上市公司的估值

根据诺迈对A股上市公司的研究表明,上市公司的估值倍数和股价往往会逐渐下跌,尤其在3年的锁定期之后:

- 第一年:股价在初期有上涨的趋势;

- 第二年至第三年:股价可能会下跌,因为投资基金可能通过出售股票变现;

- 第三年后:股价趋于下跌,因为大股东倾向于在锁定期结束后逐步出售股票。

金融市场充满不确定性,在当前疫情背景下,考虑到全球金融状况的不确定因素,以及中国IPO和并购规则,诺迈的预测信息尤为重要。作为跨境并购顾问,诺迈将持续关注市场发展,提出并购新措施,提供专业指导,为持续的金融创新和发展贡献力量。

关于诺迈

诺迈是一家精品投资及战略咨询机构,总部设立于上海。诺迈专注于中国与北欧间的交易,致力于帮助有抱负的企业和投资者在北欧和中国之间找寻价值创造的机会。

了解更多关于诺迈的信息:www.nordic-match.com